ゴルフ会員権を売った時の税金 譲渡所得と確定申告の計算方法

確定申告の時期が近づくたびに「会員権を売った分、申告しないといけないのか」と不安になる方は多い。ゴルフ会員権の売却益は総合課税の譲渡所得に分類され(国税庁タックスアンサー No.3158)、給与所得と合算して課税される仕組みだ。マンション売却のような分離課税とは根本的に異なる点が混乱の元である。この記事では計算式・特別控除・取得費が不明な場合の対処まで、国税庁の一次情報をもとに整理する。個別の税務判断は必ず税理士または所轄税務署に確認すること。

売却後に確定申告が必要かどうか判断するための基礎知識

ゴルフ会員権の種類は大きく「預託金会員制」「株主会員制」「社団法人会員制」の3つに分かれる。売買が可能なのは預託金会員制と株主会員制の2種類で、社団法人会員制は一代限りの終身会員制度が多く、原則として譲渡・相続ができない(国税庁通達)。

売却して利益が出た場合、その利益は給与所得・事業所得などと合算して総合課税の対象となる。会社員(給与所得者)も例外ではなく、譲渡所得が発生した年の翌年2〜3月に確定申告を行う義務がある。

年間50万円の特別控除があるため、売却益が50万円以下であれば課税所得はゼロになる。だが「たいして儲かっていないから申告不要」という自己判断は禁物だ。申告漏れは加算税・延滞税の対象になりうる。計算の確認は税理士か税務署に相談するのが確実だ。

取得費と年会費の混同 売却益の計算で陥りやすい誤解

取得費に算入できる費用について、年会費を含めようとするケースが後を絶たない。だが年会費は取得費でも譲渡費用でもない(税理士法人Sofa)。保有に伴う維持管理費用であり、売却損益の計算には一切影響しない。

取得費として認められるのは以下の費用だ。

- 入会金・預託金・株式払込金

- 第三者から購入した際の購入価額

- 名義書換料・購入時の仲介手数料

- 取得資金の借入利子(取得日から使用開始日までの期間分のみ)

譲渡費用は「売却のために直接かかった費用」であり、売却時に仲介業者へ支払う手数料がこれに当たる。ゴルフ場の年会費・プレー代・キャディフィーは含まれない。

もう一点、注意が必要だ。個人名義のゴルフ会員権を売って損失が出た場合、原則として給与所得など他の所得との損益通算はできない(所得税法第69条。平成26年4月以降の制度)。「大きく値下がりした会員権を売れば税金が還付される」という期待は、現行制度では基本的に成立しない。

譲渡所得の税金計算 よくある疑問をQ&Aで整理する

Q: 会員権を売って利益が出たが、確定申告は必ず必要か?

A: 原則として申告が必要だ。特別控除50万円を差し引いて課税所得がゼロになる場合でも、申告手続き自体を省略できるかどうかの判断には税務署への確認が必要だ。売却額・取得費・譲渡費用の3つの数字を揃えてから、税理士か税務署に相談するのが確実だ。申告漏れは後から追徴課税を受けるリスクがある。

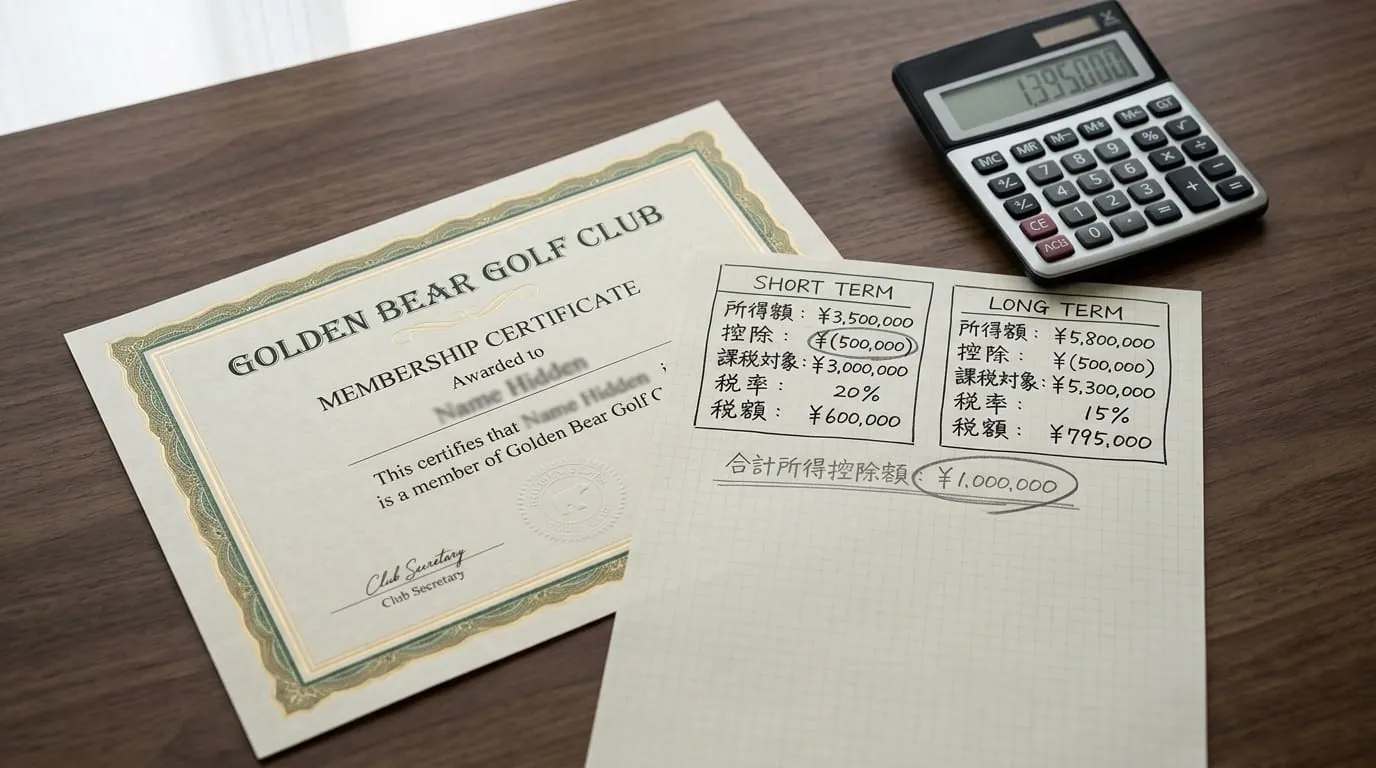

Q: 短期譲渡と長期譲渡の計算式はどう違うのか?

A: 所有期間5年以内と5年超で計算式が変わる(国税庁タックスアンサー No.3158)。

【短期譲渡所得・保有5年以内】

譲渡価額 − (取得費 + 譲渡費用)= 売却益

売却益 − 特別控除額50万円 = 課税される譲渡所得

【長期譲渡所得・保有5年超】

譲渡価額 − (取得費 + 譲渡費用)= 売却益

(売却益 − 特別控除額50万円)× 1/2 = 課税される譲渡所得

長期では課税対象が差益の半分になる。売却タイミングを検討するなら5年の境目を意識する価値がある。ただし市場価格は変動するため、節税だけを理由に保有を引き延ばすのはリスクを伴う。課税される税率は他の所得と合算した総合課税(累進税率)が適用されるため、年収や他の所得状況によって実際の納税額は大きく変わる。国税庁「所得税の税率」ページで自分の税率を確認してほしい。

Q: 取得費の書類を紛失した場合はどうなるか?

A: 購入時の書類(売買契約書・領収書・名義書換証明書等)が見当たらない場合、「譲渡収入金額の5%」を概算取得費として使用できる(所得税基本通達)。200万円で売却したなら、取得費は10万円として計算する。実際には100万円以上で購入していたケースでは、課税額が跳ね上がる計算だ。購入記録は年会費の明細と混ぜず、会員権の権利書や入会当時の書類一式と一緒に保管しておくべきである。

なお、中古のゴルフ用品を購入した際も購入記録の保管は同様に重要だ。中古ゴルフグローブ シューズ おすすめ 状態 注意点では購入時の状態確認と記録の習慣について解説しているので参考にしてほしい。

Q: 法人名義の会員権を売却した場合、個人と同じ計算でよいか?

A: 法人名義の場合は個人と税務扱いが異なる。法人は帳簿価額(簿価)を基準に損益を計算し、売却損は損金計上が可能なケースがある(西日本ゴルフサービス解説)。個人名義で損益通算が原則禁止されている現行制度とは対照的だ。法人所有の会員権については、この記事の計算式をそのまま適用せず、顧問税理士への確認が必須だ。

確定申告に向けて今から整えておくこと

Q&Aを踏まえ、申告前に準備すべき手順を示す。

- 売却年・購入年を確認し、所有期間(5年以内か5年超か)を計算する

- 取得費の書類を探す(入会金・購入代金・名義書換料の領収書、売買契約書)

- 売却益の概算を試算する(譲渡価額 − 取得費等 − 特別控除50万円)

- 売却損が発生している場合は損益通算の可否を税理士に確認する

- 国税庁「確定申告書等作成コーナー」でオンライン作成するか、税理士に依頼する

2026年5月時点では、令和6年分(2024年分)の申告期限はすでに終了している。2026年中の売却分は翌2027年2〜3月が申告期限だ。申告書の様式・手引きは国税庁ウェブサイトで入手できる。

売却前に仲介業者への相談を

会員権の売却を検討している段階で、仲介業者に市場相場の確認をするのは合理的だ。ゴルフ会員権の市場価格はゴルフ場の経営状況・立地・名義書換条件によって大きく異なる。「いくらで売れるか」の見当をつけてから税金の計算をする順序が現実的である。仲介業者と税理士の両方に相談することで、手取り金額の試算が正確になる。高額の会員権であれば売却前の税務シミュレーションも検討したい。

20年以上の取引実績。安心してゴルフ会員権の売買を相談できる

20年以上の取引実績を誇るゴルフ会員権の仲介業社【安心・信頼の朝日ゴルフ】手続きが終わったらコースで試そう

ゴルフ会員権の譲渡所得は、計算の枠組み自体はシンプルだ。取得費・譲渡費用を正確に把握し、保有5年の境目を意識するだけで大枠の税額は試算できる。

ただし、この記事の情報は参考であり、個別の税務判断は必ず税理士または所轄税務署に確認すること。特に取得費書類の扱い・会社更生計画による預託金カット後の会員権(国税庁が取扱い変更を公表済み)・複数年にわたる売却など複雑なケースは専門家の判断が欠かせない。

売却の手続きが一段落したら、次はコースのパフォーマンスを磨く番だ。ゴルフ アライメント 合わせ方 ターゲットに正確にセットアップする方法とドリルを参考に、次のラウンドに向けてアドレスの精度を上げてほしい。

参照元

- No.3158 ゴルフ会員権の譲渡による所得 | 国税庁

- ゴルフ会員権を売却した時の税金 | 税理士法人 Sofa

- ゴルフ会員権の譲渡所得に係る取得費の取扱いの変更について | e-zeirisi.com

- ゴルフ会員権売却後の税金について | 西日本ゴルフサービス